長崎で税理士・会計事務所をお探しの方のサイトです!経営・税務・財務・給与計算・社保労保諸手続き・経理・節税・相続・起業などなど、私どもにお任せください。資金繰り・事業計画・経営計画・会社設立・財務分析・確定申告・節税対策・税金の事や税務署対応・金融機関対応、 何でもご相談ください。経理指導・会計指導・各種コンサルティングも行っております。

来年4月よりスタート!早急に対応を

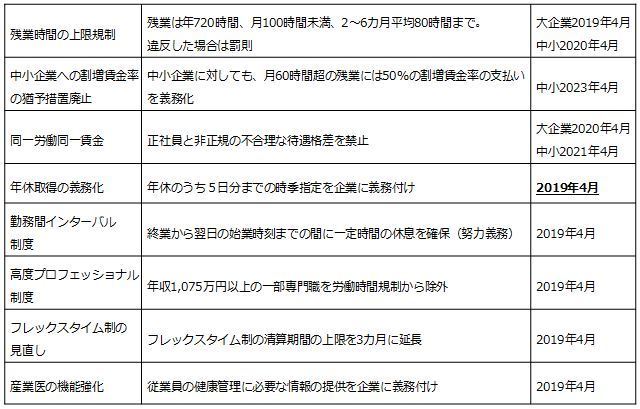

働き方改革関連法案が成立

・残業削減は待ったなし

この法律は、労働基準法や労働契約法など計8本の法律を一括で改正するものです。主な改正点と施行時期は下記のとおりです。

この中で早急に対応が必要なのは「残業時間の上限規制」と「年休取得の義務化」でしょう。特に、恒常的な長時間労働がある

職場は、業務の効率化や社内の意識改革によって残業の削減を急いで進める必要があります。

また、「同一労働同一賃金」も大きな影響があります。詳細はガイドラインを待つことになりますが、賃金制度の見直しなど大きな

変更が必要になる企業も出てくるでしょう。

・時間外労働の上限規制の見直し

これまでの時間外・休日労働は、法律で手続きが定められているものの、何時間まで働かせることができるかという上限の基準は

厚生労働省の告示(法律ではありません)であったため、強制力はありませんでした。また、臨時的に更に延長して働かせることも

定めることができたため、実質的に青天井だといわれていました。

そこで、現行の時間外労働の限度基準を告示から法律に格上げし、臨時的な特別の事情がある場合として労使が合意した場合で

あっても、上回ることのできない上限が設定されました。さらに、罰則による強制力が与えられることになりました。

なお、この改正が実施されるのは、来年(平成31年)4月1日ですが、中小企業は1年猶予され平成32年4月1日からです。

・時間外・休日労働の手続き

法定労働時間(1日8時間、週40時間)・法定休日(毎週1日)を超えて労働者を働かせるためには、使用者は、労働者と書面による

協定(通称「サブロク協定」)を締結し、労働基準監督署に届け出なければなりません。この基本的な手続きに変わりはありません。

ただし、労使協定の対象期間は1年に限るものとされ、時間外労働の限度時間については、「1日」「1カ月」「1年」について定める

ことになりました。

なお、協定で定める限度時間については、不必要な長時間を定めないよう事業場の業務量などを考慮して決めるよう明記されました。

・協定の限度時間

協定で定める限度時間は、原則的な上限と、臨時的な場合の上限の二段階で規制されます。

まず、原則的な毎月の限度時間は、「1カ月45時間」「1年360時間」(対象期間が3カ月を超える1年単位の変形労働時間制を適用する

場合は、「1カ月42時間」「1年320時間」)です。この時間数は変わっていません。

次に、臨時的に特別な事情がある場合、通常月の限度時間を超えてさらに延長する時間数を協定することができます(いわゆる「特別

条項」)。これまでは、ここに上限時間がありませんでした。改正により定められた限度は、休日労働時間とあわせ1カ月あたり100

時間未満、1年について720時間(休日労働含まず)を超えない範囲です。この「臨時的な限度」を適用する回数もこれまでどおり1年に

ついて6カ月以内です。

・実労働としての限度

もう1つ、新たに設けられた基準があります。協定で定められた時間内であっても実際の労働時間が「①1カ月100時間未満」

「②直近2~6カ月平均80時間以内」を超えてはならないものとされました。(休日労働の時間を含みます。)

②は2~6カ月、いずれを平均しても80時間以内でなければならないというもので、実務的には非常に管理が難しくなります。

忙しい時期でも80時間までと考え、それでもどうにもならない場合のみ100時間までと捉えておくべきでしょう。

遺産分割に関する見直し

遺産分割前でも預金を出せる!?

現行法では、遺産分割前の被相続人の預貯金口座は凍結され、払戻すには相続人全員の同意が必要です。これにより、葬儀費用や債務の支払、家族の生活資金等、「差しあたっての資金が引き出せずに困った…」というケースは非常に多いのではないでしょうか。

今回の改正案は、この点においても相続人に配慮しています。遺産分割前であっても相続人が払戻し請求ができる、次の2つの方法が示されました。

①家庭裁判所の保全処分を利用して払戻し

家庭裁判所に対して遺産分割の審判又は調停の申立てを行い、これと併せて仮払の申立てをする方法です。

裁判所が必要と認めた場合には、預貯金の全部又は一部を仮取得することができますが、裁判所への申立てを要するため

手続きが煩雑で、費用や時間がかかります。

②家庭裁判所の判断を経ないで払戻し

遺産分割前であっても相続人が単独で払戻し請求ができる方法です。

但し、払戻しできるのは次の金額の範囲内に限られます。

払戻額≦相続開始当時の預貯⾦残⾼

×1/3×その相続人の法定相続分

(上限額は別途規定される予定です)

①と異なり払戻しできる金額に上限がありますが、裁判所での手続きもなく、直接金融機関の窓口で手続きができます。他の相続人の同意なしに相続人一人で手軽に払戻しできますので、正式に法制化された後は、こちらが日常的に利用されるのではないでしょうか。

20年連れ添った配偶者なら

被相続人から遺贈や生前贈与による特別受益を受けた相続人があった場合には、相続財産にその特別受益の金額を加えた上で、それぞれの相続分の算定を行います(民法第903条)。これを「持戻し」といいます。

現行法では、被相続人がこの持戻しをしなくても良い旨の意思表示をしていた場合には、この持戻しが免除されます(同条第3項)。これを「持戻し免除の意思表示」といいますが、今回の改正案では、「婚姻期間が20年以上の夫婦間における居住建物等の遺贈又は贈与については、持戻し免除の意思決定があったものと推定する」との内容が追加されています。

つまり、20年以上連れ添った配偶者に住んでいた家を贈与していた場合、その家は遺産分割の対象に含める必要がなくなるため、配偶者はそれ以外の預金等の財産についても多く相続できるようになります。配偶者を手厚く保護する施策です。

この他、遺産の「一部分割」や、遺産分割前に遺産が処分された場合の遺産の範囲についても、改正案に盛り込まれています。

相続法改正 総論・配偶者居住権

相続に関する民法の改正作業が進められています。

昭和55年以来、約40年ぶりの改正となる予定です。配偶者の保護や遺留分制度の見直し等、影響の大きい重要項目が盛り込まれています。連載でそのポイントを解説します。

6つの大きな柱

平成30年3月13日、改正法律案が国会に提出されました。

「民法(相続関係)等の改正に関する要綱案(案)」(1月16日決定)に基づいて法文化されたもので、改正内容の詳細を知ることができます。

相続関連の改正項目は、大きく以下の6つです。

① 配偶者の居住権の保護

② 遺産分割に関する⾒直し

③ 遺⾔制度の⾒直し

④ 遺留分制度の⾒直し

⑤ 相続の効⼒(権利・義務の承継等)に関する⾒直し

⑥ 相続人以外の者の貢献についての考慮

今回は、①の配偶者の居住権に注目します。

新設される配偶者の居住の権利

今般の改正で、相続開始時点で被相続人と同居していた建物(以下、居住建物)に配偶者が引き続き居住できる権利が新設されます。

これは、被相続人の配偶者を保護する視点で設けられた権利であり、「配偶者短期居住権」と「配偶者居住権」の2種類があります。

1.配偶者短期居住権

「配偶者短期居住権」は、遺産分割が終了するまでの期間について居住を保護する目的の権利です。相続開始とともに当然に発生し、次のいずれか遅い日までの間、配偶者はそのまま無償で居住建物に住むことができます。

① 分割により居住建物の取得者が確定した日

② 相続開始から6ヶ月を経過する日

2.配偶者居住権

一方「配偶者居住権」は、長期の居住権で、居住建物を終身無償で使用・収益できる権利です。相続開始とともに発生する「配偶者短期居住権」とは異なり、次のいずれかに該当する場合に取得することができます。

① 遺産分割において、配偶者が、配偶者居住権を取得したとき。

② 配偶者に、配偶者居住権が遺贈されたとき。

③ 被相続人と配偶者間に、配偶者に、配偶者居住権を取得させる

死因贈与契約があるとき。

配偶者は居住建物の所有者に対し「配偶者居住権」の登記を請求でき、登記することで、第三者に対する権利の主張も可能となります。

なお、「配偶者短期居住権」「配偶者居住権」は、いずれも譲渡することはできず、配偶者の死亡等により消滅します。配偶者の死亡等によりこれらの権利が消滅した場合、原状回復義務等の義務は、配偶者の相続人が相続することになります。

同族会社の株の贈与や相続が税負担なしでできる制度ができました

これまでも同様の制度(事業承継税制)がありましたが雇用の8割以上の維持、後継者は親族のみ等、要件が厳しく

あまり使われていなかったのが現状です。

今回の税制改正案により次のような改正が行われる見通しです。

①猶予対象株式数の上限の撤廃・猶予割合を100%に拡大

→承継時の相続税・贈与税の負担をゼロに

②雇用要件を実質的に撤廃

→制度利用の妨げの要因を撤廃

③対象者を大幅に拡大(複数人から1人、1人から3人等も対象)

→より幅広い承継パターンに対応

④経営環境の変化に応じた新たな減免制度の創設

→税負担を軽減

⑤相続時精算課税制度の併用適用を拡充

→贈与者の子や孫でない場合も適用が可能

これまで利用の妨げとなっていた要件が大幅に緩和され、スムーズな株の贈与や相続が実行できるものと思われます。

現在、税制改正案の段階のため詳細が不明ですが、改正税法が成立後、弊社にて説明会を開催する予定です。

詳しくは担当者からご連絡差し上げます。

申出により免除となる育児休業中の社会保険料

平成29年10月1日に改正育児・介護休業法が施行され、保育所に入所できない場合等には、最長子どもが2歳まで育児休業が取得できるようになりました。そこで今回は、育児休業中の社会保険料(健康保険料・介護保険料・厚生年金保険料)の免除の仕組みについて、確認しておきましょう。

◯育児休業中の社会保険料の免除

育児休業中は多くの企業がノーワーク・ノーペイの原則に基づき、給与を支給していません。そのため、社会保険料の負担が大きくなること等から、年金事務所等へ「健康保険・厚生年金保険 育児休業等取得者申出書」を提出することで、最長子どもが3歳になるまで会社負担分・本人負担分ともに社会保険料が免除となる仕組みがあります。

この申出書を提出するタイミングは、育児休業を取得もしくは延長する場合に、次の①~④の都度提出することとなっています。

①1歳までの育児休業

②1歳から1歳6ヶ月に達するまでの育児休業

③1歳6ヶ月から2歳に達するまでの育児休業

④1歳から(②の場合は1歳6ヶ月、③の場合は2歳)から

3歳に達するまでの育児休業等

なお、④は、会社で3歳までの育児休業制度を設けている場合が対象となります。

◯免除の対象となる期間

社会保険料は1ヶ月単位で徴収の有無が決まり、月の途中で育児休業を開始したとしても日割計算は行われません。育児休業中の社会保険料が免除となる期間は、育児休業開始月から育児休業終了日の翌日の月の前月(育児休業終了日が月の末日の場合は育児休業終了月)までと決まっています。

◯注意したい賞与に対する社会保険料の免除

育児休業中の社会保険料の免除は、月額の社会保険料のみならず、社会保険料が免除される月に支給される賞与についても対象となります。事例を挙げると以下の通りです。

【事例1】

育児休業開始日:12月16日 賞与支給日:12月10日

→12月が社会保険料の免除対象期間となるため、賞与の社会保険料も免除となる。

【事例2】

育児休業終了日:12月16日 賞与支給日:12月10日

→12月が社会保険料の免除対象期間とならないため、賞与の社会保険料も免除にならない。

特に育児休業を開始する月、育児休業が終了となる(復帰する)月は、月額の社会保険料の徴収が必要になるかどうかを確認するとともに、賞与の支給があるときも確認し、社会保険料の控除に誤りがないように注意しましょう。

社会保険料が免除されている期間も被保険者資格に変更はなく、育児休業前と同様に健康保険証を利用すること等ができます。また、将来、年金額を計算する際等には、厚生年金保険料を納めた期間として扱われます。今回は、育児休業の社会保険料についてとり上げましたが、産前産後休業中も同様の免除制度があるため、この機会に確認しておきたいものです。

従来 VS.セルフメディケーションどちらが医療費控除として得なの?

平成29年分から、医療費控除について「セルフメディケーション税制」を適用することができるようになり、

従来のものといずれも適用が可能な場合には、どちらか一方の適用となることから、税金がより少なくなるのは

どちらか検討する必要があります。

セルフメデイケーション税制の概要

1.適用対象者としての要件

セルフメディケーション税制は、健診受診率の向上や薬局等からの医薬品購入による、医療費の抑制を目的として創設されました。

適用を受けるためにはその年分に「一定の取組」を行う必要があり、下記のいずれかを申告者本人が受けていなければなりません。

※確定申告の際、「一定の取組」の証明書を添付する必要があります。

①健康診査

②定期予防接種又は当該定期予防接種を除いたインフルエンザの予防接種

③健康診断

④特定健康診査又は特定保健指導

⑤がん検診

2.対象医薬品

対象となる医薬品は限定されていますが、領収書(レシート)に明記されていますので、判別が容易に可能です。

3.控除額

その年の購入金額合計額のうち12,000円を超える部分の金額(上限88,000円)です。この購入金額は申告者本人だけでなく、

本人と生計を一にする配偶者その他の親族分も含めることができます。

従来の医療費控除の改正

1.平成29年分からの改正内容

従来の医療費控除は引続き適用が可能ですが、平成29年分から手続き上の改正がされています。具体的には次のとおりです。

(1)明細書の作成及び添付

確定申告の際、明細書の作成及び添付が必要となりました。この明細書には次の(2)と(3)に分けて記入します。

(2)「医療費の通知」による適用

保険者から送付される“医療費のお知らせ”など、これまで証明書類として認められなかった「医療費の通知」について、明細書に記入するとともに

確定申告書に添付することで、認められることになりました。ここに記入した医療費に係る領収書の添付及び自己保管は不要です。

(3)(2)以外の医療費とその領収書

上記(2)以外の医療費は、明細書に記入することで領収書の添付は不要となりました。ただし、この領収書は5年間の自己保管が必要です。

2.対象医療費

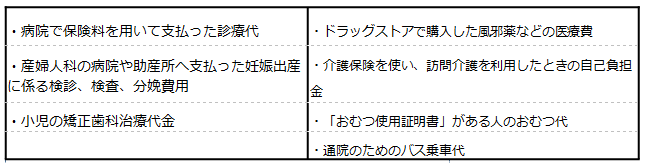

対象となる医療費は、【参考1】のような診療や治療等のために支払った対価です。

3.控除額

医療費控除の額は、その年の1月1日から12月31日までに支払った医療費の合計額から保険金等で補填される金額と10万円を控除した金額

(上限200万円)です。この医療費には、申告者本人だけでなく、本人と生計をーにする配偶者その他の親族のために支払った医療費分も

含めることができます。

どちらが得なの?

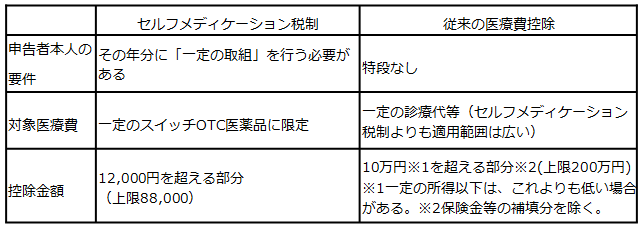

項目別の両者の違いを【参考2】に示しました。どちらが得なのか、試算する以外にないことがお分かりいただけますでしょうか。

適切な選択を行うために、必要な書類を早めに集め、試算しましょう。

【参考1】対象医療費の例示

【参考2】セルフメディケーション税制と従来の医療費控除との比較

扶養控除申告書の書き方が変わる

平成30年より適用となる、配偶者控除や配偶者特別控除の改正に伴い、給与について源泉徴収をする際に考慮する

「扶養親族等の数」の対象となる配偶者の範囲が変わります。そしてこの変更により、平成30年分の扶養控除等申告書

(以下、マル扶)の記載項目も変わります。

◯「扶養親族等の数」の対象となる配偶者の範囲

給与を支給する際に徴収する源泉所得税を計算するときに、「扶養親族等の数」を用います。この「扶養親族等の数」を求める際、

1人として加算する配偶者の範囲は次のとおりです。

配偶者…以下の全てを満たす者

1.婚姻届が提出・受理されている

⺠法上の配偶者

2.申告者本人と生計が一緒

3.⻘⾊事業専従者としてその年中に

給与の⽀払を一度も受けていない

又は白⾊事業専従者でない。

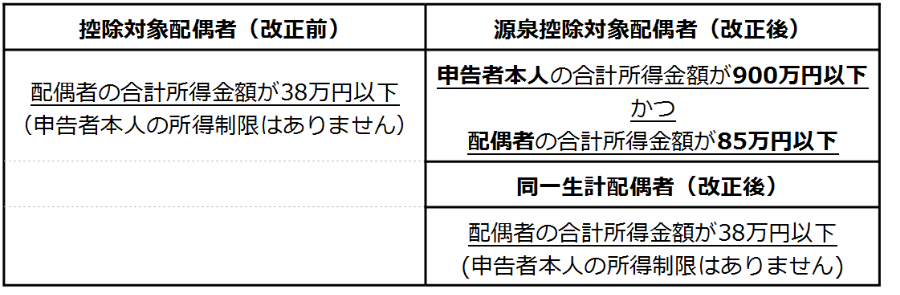

・1人として扶養親族等の数に加算する配偶者の範囲

この場合における控除対象配偶者、源泉控除対象配偶者、同一生計配偶者 それぞれの要件は、下表のとおりです。

ご覧いただいてお分かりのとおり、改正前の控除対象配偶者と改正後の同一 生計配偶者の要件は同じです。

つまり名称は変わるものの、障害者に該当する 場合に加算対象となる配偶者の範囲は変わりません。

◯マル扶の記載項目の変更

実務上「扶養親族等の数」は、マル扶の記載内容から求めます。そのため上記

変更に伴い、マル扶の記載項目も変わります。

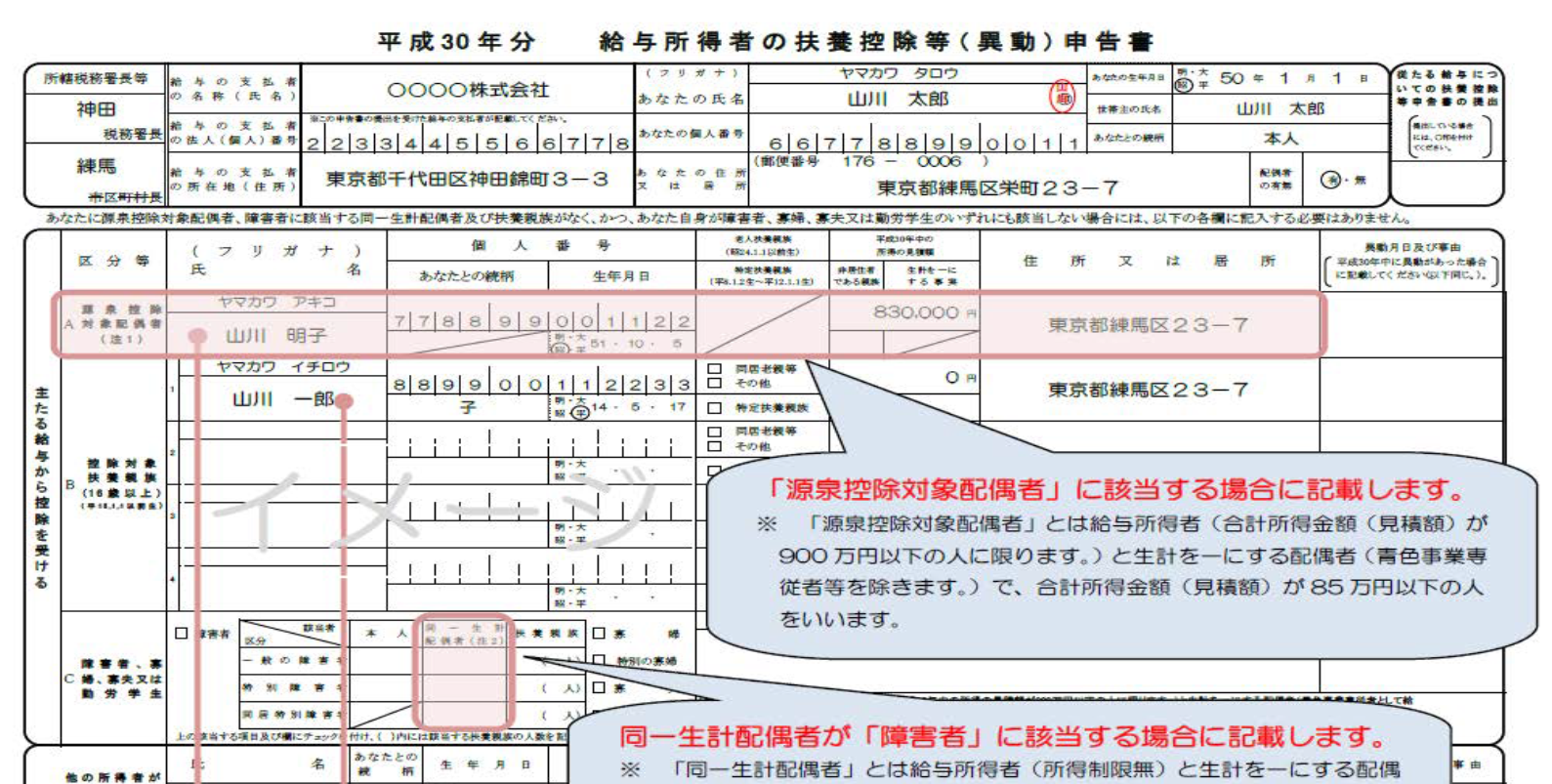

具体的には次ページに掲載した、 8月20日現在国税庁から公表されているマル扶のイメージ(一部)をご参照ください。

《平成30年分扶養控除等申告書の記載例(イメージ)》

具体的には次ページに掲載した、 8月20日現在国税庁から公表されているマル扶のイメージ(一部)をご参照ください。

《平成30年分扶養控除等申告書の記載例(イメージ)》

人手不足時代!経験を有効活用!シニア雇用を考える

○65歳までの雇用確保対策 99%が実施ずみ!

企業には65歳まで人材を雇用する“高齢者雇用確保措置”が義務付け(2004年改正) られており、厚生労働省によれば、2016年6月現在、

31人以上の企業の99.5%で制度導入済みで、5社に1社は70歳以上まで働ける制度になっています。

高齢者雇用確保措置は次の3つのいずれかの体制整備を指しています。

1.定年引上げ:60歳定年を65歳以上定年へ変更すること

2.継続雇用制度の導入:希望者全員が65歳以上で働ける制度

(継続雇用する企業は勤務先だけでなく、一定のグループ企業でもOK。)

3.定年の定めの廃止:文字通り定年制度をなくすこと

制度導入済み企業の8割が“継続雇用制度”を選択しており、うち68.6%は希望者全員が65歳以上まで働ける制度になっています。

老齢厚生年金受給年齢に達している人を除外する経過措置もありますが、こちらを適用している企業は31.4%にとどまりました。

○制度導入コストは助成金でカバー!?

現在利用できる助成金(65歳超雇用推進助成金)は次のとおり。

★65歳超の継続雇用促進向け

高齢者雇用確保措置で一定要件を満たすのが条件

例:65歳への定年引上げ(20万円/人~)

66歳以上への継続雇用(10万円/人~)

定年廃止(40万円/人~) など

★高齢者の雇用環境整備の支援

雇用環境整備計画を実施することが条件

例:機械設備等の導入(経費の60%)

例:雇用管理制度の対象高齢者1名当り28.5万円

★高齢者の無期雇用転換向け

50歳以上の有期契約労働者を無期契約へ転換するのが条件。

対象者1名当り48万円支給等。

○シニア世代の実態は?

★働く人の5人に1人はシニア

全就業者6,465万人の20%は60歳以上の高齢者で、その割合は増加傾向にあります。

★継続雇用は非正規で

継続雇用での雇用形態は、正社員(45.8%)、正社員以外(68.7%)、グループ関連会社正社員(4.7%)、グループ関連会社の正社員以外(8.6%)と、非正規採用の割合が高くなっています。

★シニアの8割が “働きたい!”

シニア世代の就業意欲は非常に高く、全体の8割が働きたいと答えています。

内訳は、70歳位まで働きたい(21.9%)、75歳位ま(11.4%)、80歳位まで(4.4%)のほか、働けるうちはいつまでも(42%)など。

○シニア雇用のポイントは?

実際の継続雇用実施企業への調査結果から、シニア雇用のポイントを探ってみましょう。

★“継続雇用後も仕事は変わらない” 8割

継続雇用者の業務は“定年前とまったく変わらない” 4割、“同じ仕事だが責任の重さが変わる” が4割という結果でした。

★賃金のあり方はさまざまな意見も…

仕事が同じなら賃金を下げるべきではない、雇用確保のための再雇用だから賃金低下も構わない、現役世代の賃金確保のため高齢者の賃金調整してもよい、など賃金については意見が分かれています。

★シニアの健康確保の仕組みが必要!

シニア世代の雇用で必要なこととしては、健康確保の取り組みという回答が35%と第1位。処遇改定(31%)、新たな勤務シフトの導入(20%)、設備や作業環境の整備(11%)などがこれに続きます。

新しい「経営力向上計画」、スケジューリングにご注意を

中小企業等経営強化法に基づく「経営力向上計画」の認定を受けると、税制上の優遇措置や金融支援など一定の支援措置を受けることができます。今般この支援措置について改正され、新たな支援措置の創設や対象資産の拡大が行われました。平成29年3月15日以降の申請から、新様式で作成します。

一定の支援措置

中小企業等経営強化法に基づく「経営力向上計画」の認定を受けることで得られる支援措置は、従前は次のとおりでした。

・固定資産税の軽減措置

→一定の要件に該当する経営力向上設備等を取得した場合、固定資産税を3年間1/2に軽減

・金融支援

→融資・信用保証等

・補助金の優先採択

改正後は上記に加え、次の税制を適用することも可能になりました。

・中小企業経営強化税制

→一定の経営力向上設備等のうち、生産性向上設備(A類型)又は収益力強化設備(B類型)の取得等をした場合、初年度100%償却又は一定の

税額控除が受けられる

対象資産の拡大

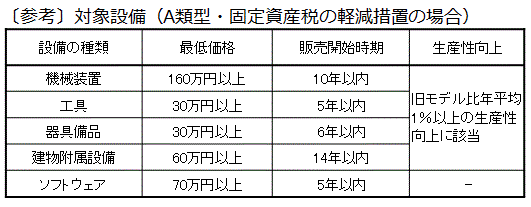

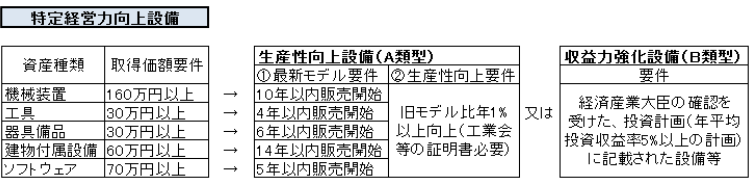

また、税制の優遇措置を適用できる設備等として、従来の機械装置だけでなく、器具備品や建物附設備なども加わりました。対象設備に関しては、〔参照〕をご覧ください。

手続きの基本的な流れ

①の証明書類として、A類型又は固定資産税の軽減措置の場合は、工業会等による証明書が必要です。この証明書は、申請してから発行までに数日〜

2ケ月程度かかります。

一方、B類型は経済産業大臣による投資計画の確認書が必要です。当該確認書を取得するためには、従前の生産性向上設備投資促進税制に係るB類型と同様、まず投資計画申請前に 公認会計士又は税理士の確認を受けます。また、その後の経済産業局への投資計画の認定申請及び確認書受領までの期間として、数日〜1ケ月程度かかります。

いずれの場合も、証明書類を取得しないと「経営力向上計画」の認定 申請が行えません。当該認定も一定の期間がかかります。手続き全体を通したスケジューリングに注意しましょう。

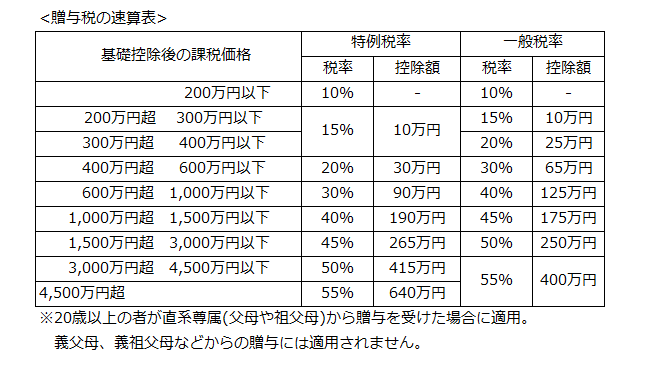

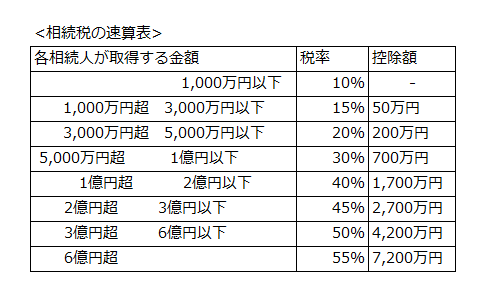

生前贈与?相続?どっちが得?!

相続よりも贈与の方が節税できる場合とは、どのような場合なのでしょうか。また、相続対策に贈与を活用する場合どのような点に注意しなければならないのでしょうか。

○相続の方が有利?

贈与税は、1月1日から12月31日までの1年間で贈与を受けた財産に対して課されます。贈与を受けた方(受贈者)は、翌年3月15日までに贈与税を計算して申告納付します。

贈与税には受贈者1人につき年間110万円の基礎控除があります。贈与を受けた財産のうち110万円までの部分には、贈与税は課されません(相続時精算課税制度を選択していない場合)。

贈与税、相続税ともに、超過累進税率が適用されています。超過累進税率は、課税される財産の額が多ければ多いほど、高い税率が適用される仕組みです。

贈与税と相続税の計算方法が異なるため一概に比較はできませんが、課税される財産の額が同じであれば、贈与税の方が相続税に比べて税率が高く、見た目には贈与の方が不利と考えられがちです。

○贈与税のメリット

前述の通り、贈与税には年間110万円の基礎控除があります。10年にわたって贈与すれば1,100万円分を非課税で贈与できます。将来、相続税の税率が30%となるような場合には、贈与税として20%課されても、その差10%分税の負担が減ります。

また、贈与は相続と違い、贈与する財産の額や受贈者、タイミングなどを自分で決めることができますので、納付すべき税額、適用する税率を計画通りにコントロールできる点も、贈与のメリットの1つです。

○贈与で気を付けること

まず、「名義預金」に注意しなければなりません。せっかく相続税対策として行った贈与が「名義預金」とみられてしまえば、贈与とは認められず相続税の課税対象となってしまいます。「名義預金」と認定されないための対策が重要です。

また、相続開始前3年以内に相続人に対して行った贈与は、相続税の課税対象になります。したがって、相続人を対象とした直前の対策では、相続税の課税は避けられません。

贈与はコツコツと長期間にわたって行うことで、大きな対策となります。計画的に進めることが大切です。

○相続の方が有利?

贈与税は、1月1日から12月31日までの1年間で贈与を受けた財産に対して課されます。贈与を受けた方(受贈者)は、翌年3月15日までに贈与税を計算して申告納付します。

贈与税には受贈者1人につき年間110万円の基礎控除があります。贈与を受けた財産のうち110万円までの部分には、贈与税は課されません(相続時精算課税制度を選択していない場合)。

贈与税、相続税ともに、超過累進税率が適用されています。超過累進税率は、課税される財産の額が多ければ多いほど、高い税率が適用される仕組みです。

贈与税と相続税の計算方法が異なるため一概に比較はできませんが、課税される財産の額が同じであれば、贈与税の方が相続税に比べて税率が高く、見た目には贈与の方が不利と考えられがちです。

○贈与税のメリット

前述の通り、贈与税には年間110万円の基礎控除があります。10年にわたって贈与すれば1,100万円分を非課税で贈与できます。将来、相続税の税率が30%となるような場合には、贈与税として20%課されても、その差10%分税の負担が減ります。

また、贈与は相続と違い、贈与する財産の額や受贈者、タイミングなどを自分で決めることができますので、納付すべき税額、適用する税率を計画通りにコントロールできる点も、贈与のメリットの1つです。

○贈与で気を付けること

まず、「名義預金」に注意しなければなりません。せっかく相続税対策として行った贈与が「名義預金」とみられてしまえば、贈与とは認められず相続税の課税対象となってしまいます。「名義預金」と認定されないための対策が重要です。

また、相続開始前3年以内に相続人に対して行った贈与は、相続税の課税対象になります。したがって、相続人を対象とした直前の対策では、相続税の課税は避けられません。

贈与はコツコツと長期間にわたって行うことで、大きな対策となります。計画的に進めることが大切です。

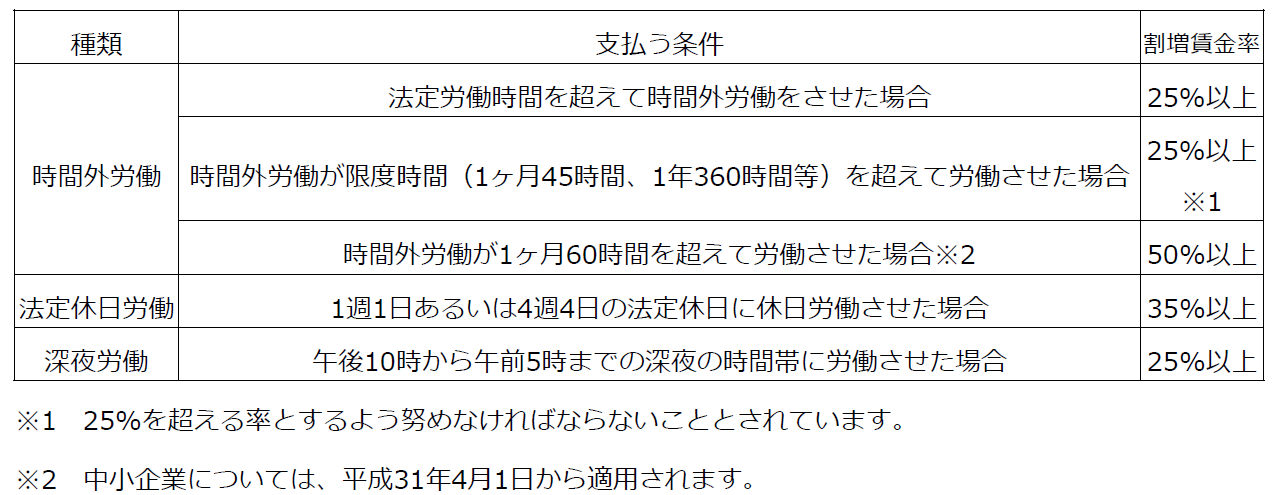

改めて確認しておきたい割増賃金率

多くの企業経営者にとって、時間外割増賃金の支払いは悩みの種ではないかと思います。今後、中小企業においても1ヶ月の法定時間外労働が月60時間を超える場合に、5割以上の割増賃金の支払いが義務づけられる方向(施行時期未定)で議論が進んでいます。そこで今回は、その前提となる割増賃金率について改めて確認しておきましょう。

<割増賃金率>

割増賃金の支払いが義務づけられている労働としては、3種類(時間外労働、法定休日労働、深夜労働)ありますが、これらの割増賃金率は、下表のとおりです。

これらを具体例で示してみると以下のとおりとなります。

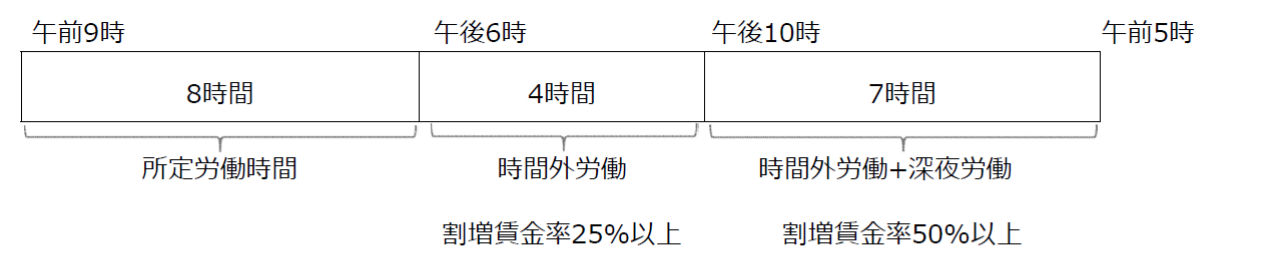

図1 所定労働時間が午前9時から午後6時(休憩1時間)までのケースで、時間外労働及び深夜労働をさせた場合

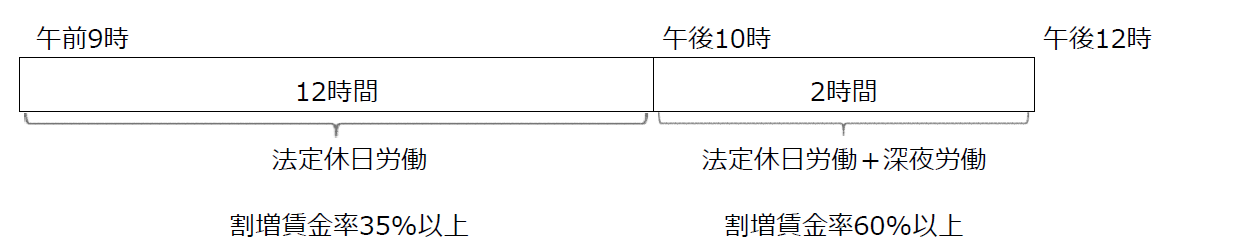

一方、法定休日労働は原則として、暦日(午前0時から午後12時まで)の時間帯に労働させた部分について、35%以上の割増賃金の支払いが必要になります。

図2 法定休日の日に午前9時から午後12時(休憩1時間)まで労働させた場合

<法定休日>

法定休日は1週1日あるいは4週4日で与えることになっており、例えば、週休2日制(土・日曜日)の会社において、繁忙期のため土曜日に出勤させるケースでは、この土曜日が法定休日かを区別する必要があります。

例えば、就業規則等で1日の所定労働時間を8時間、日曜日を法定休日と定めている場合に、出勤した土曜日は法定外の休日となり、時間外労働の割増率(25%)で計算した賃金を支払うことになります。また、曜日を特定せず、1週1日とのみ規定している場合には、土・日曜日のうち1日の休みが確保されていればこの日が法定休日として確保できていると判断されます。そのため、こちらのケースでも土曜日の勤務は法定休日労働には該当しないことになります。

規定の方法と勤務する日によって時間外労働か法定休日労働か、いずれに該当するかが異なってくるため、注意が必要です。

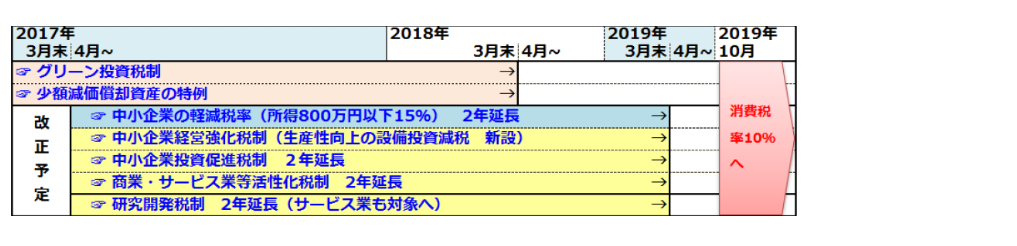

法人向け投資減税制度のうまい活用法!

平成29年度税制改により、中小企業の設備投資を後押しする税制の大幅拡充が行われています。設備投資の検討材料に、内容をチェックしておきましょう。

●生産性1%向上の設備で、“即時償却”&“固定資産税1/2減免”!

中小企業が「特定経営力向上設備」を取得した場合、取得費の100%償却か、取得価額の10%の税額控除(資本金3千万円以下)または7%の税額控除(資本金3千万円超)ができる「中小企業経営強化税制」が新設されます。

2017年4月から2019年3月末までの資産取得が対象で、下図のA類型なら当初3年間の固定資産税も半分に減免できます。

設備を生産等に直接利用し、“認定経営力向上計画”の策定が必要なので、早めに準備しましょう。

●生産性向上なしでも“30%償却”!

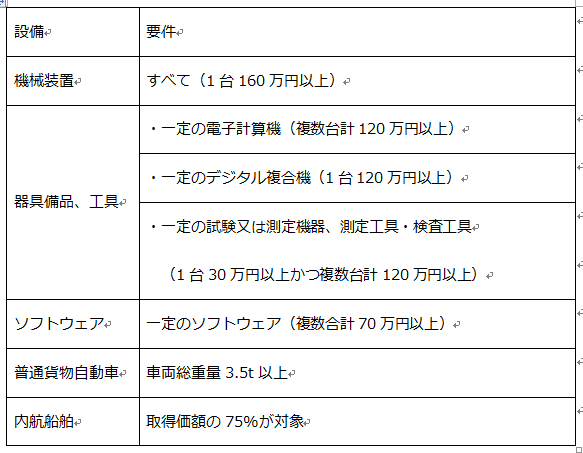

資本金1億円以下で従業員1,000人以下の中小企業の場合、上記の生産性向上とは無関係の設備投資でも、30%の特別償却又は資本金3,000万円以下なら7%の税額控除と選択できる「中小企業投資促進税制」が2019年3月末まで延長されます。

ただし、2017年4月以降からは下図の器具備品が除外されます。

また、「商業・サービス業等活性化税制」も2019年3月末まで延長します。認定経営革新等支援機関等(商工会議所等)による指導に基づき、経営改善設備の取得をすることが要件です。こちらの税制も30%の特別償却又は資本金3,000万円以下なら7%の税額控除と選択できます。

経営改善設備としては、下記の設備が対象となります。

・1台30万円以上の器具備品(ショーケース、看板、レジスター)

・1台60万円以上の建物付属設備(空調、内装等)

中小企業の賃上げ実施状況

平成28年は企業の人材不足が大きな問題となりました。人材の採用や引き留めのために、給与の引上げ等を実施する企業が増加したというデータもあります。 年が明け、新年度が近づくこの時期に、来年度の賃上げ検討材料として、28年の中小企業の賃上げ等の実施状況をご紹介します。

◇6割超が賃上げを実施

経済産業省の調査結果(※)によると、28年に常用労働者の1人当たり平均賃金について、引上げる/引上げた(以下、引上げた)企業の割合は63.9%に達しました。27年が61.4%ですから、2.5ポイントの増加です。

引上げた企業における引上げ方法では、月例給与(以下、月給)の引上げ割合が96.3%で最も高くなりました。また、賞与・一時金の増額実施割合48.9%、初任給の引上げ実施割合は16.6%となっています。なお、調査対象全体に占める月給の引上げ割合は61.6%となりました。その他、調査対象全体に占めるベースアップ実施(実施する/した)割合は10.2%となりました。

(※)経済産業省「平成28年中小企業の雇用状況に関する調査集計結果の概要」

平成28年6月に中小企業・小規模事業者3万社に対して実施した調査で、8月1日までに提出のあった7,024社の状況について、9月に発表されたものです。詳細は次のURLのページから確認できます。なお表中の()内の数字は回答数になります。

http://www.meti.go.jp/press/2016/09/20160901006/20160901006.html

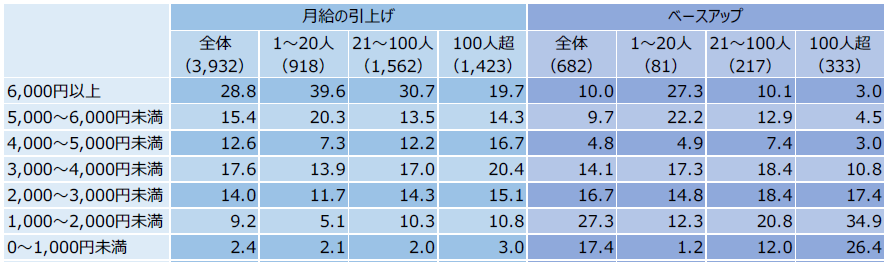

◇引上げ額の平均は5,946円に

次に月給とべースアップの引上げ額をまとめると、下表のとおりです。

月給の引上げは、全体で6,000円以上の割合が最も高くなっています。従業員規模別では、1〜20人規模と21〜100人規模では6,000円以上が、100人超では3,000〜4,000円未満の割合が最も高くなりました。なお、全体の平均額は5,946円でした。

ベースアップでは、全体で1,000〜2,000円未満の割合が最も高くなりました。従業員規模別では、1〜20人規模が6,000円以上、21〜100人規模と100人超では1,000〜2,000円未満の割合が最も高くなりました。全体の平均額は2,867円です。

月給の引上げ、ベースアップを実施した企業の引上げ額(%)

人材確保のための無理な賃上げは、経営に悪影響を与えます。実施はもちろん、 引上げ額は十分検討して決める必要があります。賃上げが十分に実施できない場合などは、賃金以外の部分で従業員の満足度を高める施策も検討すべきでしょう。

確定申告シーズンがやってくる!今年のポイントは?

■いよいよマイナンバーが登場!

2016年分の所得税確定申告書から、いよいよマイナンバーの記入欄が設けられます。申告書には、マイナンバーを記入するとともに、提出時に本人確認書類を提示するか、申告書にコピーを添付する必要があります。

本人確認書類として、①マイナンバーカード又は②通知カード及び身元確認書類(免許証やパスポートなど)が必要になります。

■ふるさと納税の申告もお忘れなく!

ふるさと納税を行うと、寄附金のうち2,000円を超える部分が所得税と住民税に分かれて控除され、自治体によってはその土地の特産品や旅行券などを受け取ることができます。

ふるさと納税の税金控除を受けるためには、原則は確定申告が必要ですが、“ワンストップ特例”を活用することで確定申告をすることなく税金控除を受けることができます。

この“ワンストップ特例”を活用するためには、期限内に自治体に申請書を郵送する必要があり、また1年間の寄附先が5自治体までという条件もあります。

この特例の適用条件を満たせなかった方や、住宅ローン控除や医療費控除を申告したい方は、確定申告が必要ですのでご注意を!

【全額控除されるふるさと納税金額(年間上限)の目安(給与所得者)】

■来年から「セルフメディケーション税制」がスタート!

セルフメディケーション税制とは、従来の医療費控除制度の適用条件である年間の自己負担した医療費が10万円超えなくても、特定の医薬品購入額が年間12,000円を超え、健康管理のための一定の取り組みを行った方が適用を受けられる新しい制度です。

新制度のポイントは次の2つになります。

① 特定医薬品の購入費用が本制度の対象になります。対象の医薬品の目印として、レシートに記載があります。

② 健康管理のための一定の取り組みとしては、勤務先で実施する定期健康診断やインフルエンザの予防接種などが該当します。

予防接種費用は医療費にはなりませんが、新制度では「一定の取組」の証明として領収書の提出が必要になるので保管しておきましょう。

また、従来の医療費控除制度と併用することはできませんので注意しましょう。

平成28年分の年末調整マイナンバーの取扱い

今年も早いもので、年末調整の時期が近づいてきました。今回は平成28年度の年末調整において、マイナンバーを取り扱う上での留意事項について取りまとめました。

マル扶(扶養控除等申告書)

平成28年1月1日以後提出分からは、従業員に関してマイナンバー(個人番号)の記載が原則必要です。記載がある場合には、従業員本人について

支払者は本人確認(番号確認と身元確認)を行う必要があります。配偶者や扶養親族等については従業員本人が行います。

但し28年分のマル扶へのマイナンバーの記載が不要になる方法があります。

“給与支払者と従業員との間での合意に基づき、従業員が扶養控除等申告書の余白に「マイナンバー(個人番号)については給与支払者に提供済みの

マイナンバー(個人番号)と相違ない」旨を記載した上で、給与支払者において、既に提供を受けている従業員等のマイナンバーを確認し、確認した

旨を扶養控除等申告書に表示する“方法です。

この場合の記載例は以下のようになります。印の部分は、給与支払者と従業員でそれぞれ押印してください。

【記載例】

個人番号については給与支払者に提供済みの個人番号と相違ありません 印

確認しました 印

また、27年中に28年分のマル扶を取得している場合で、マイナンバーの記載がないときは、あえて従業員にマイナンバーの補完記入をしてもらう

必要はありません。28年分の源泉徴収票の作成に当たっては、28年末に受け取る29年分のマル扶に記載されたマイナンバーを使用することとしても

差し支えありません

マル保・配特(保険料控除申告書兼給与所得者の配偶者特別控除申告書)

平成28年4月1日以後提出分から従業員に関してマイナンバーの記載が不要となりました。給与支払者が個人であれば、給与支払者の個人番号の欄の記載も不要となりました。しかし、給与支払者が法人である場合は、引き続き、給与支払者の法人番号の欄に法人番号を記載する必要があります。

ローン控除申告書(住宅借入金等特別控除申告書)

マル保・配特と同様に平成28年4月1日以後提出分から従業員に関してマイナンバーの記載が不要となりました。給与支払者のマイナンバーに関しても同様に、給与支払者が個人であれば、個人番号の記載は不要であり、法人であれば法人番号を記載する必要があります。

全社で行う利益を向上させる経費削減

1.経費削減の基本的考え方

(1)経費削減の目的を理解する

経費削減の目的は、業務の効率化を目指すものであり、会社の中のどこに無駄な部分があるのかを見出し、

それを削減することで会社の利益を上げることです。経費削減を最終目的としてしまうと、経営自体をもっと

良くしていこうという意識が低くなってしまうため、注意しましょう。

(2)全社で取り組むという意識を持つ

経費削減の方法には、様々ありますが、決して、経営者のみでできるものではなく、全社で一丸となって

取り組まなければ経費削減を実現することはできません。

社員の中には、自分さえよければ会社の利益は関係ないという意識を持ち、紙の無駄遣いや事務用品の

紛失・過剰要求する者が現れることもあります。このような社員の経費の無駄遣いを防止するためには、

社員に経費について常に高い意識を持たせる必要があります。

2.削減すべき費用を整理する

(1)変動費と固定費

費用は変動費と固定費に分解することができます。

変動費とは、事業活動に必要な原材料などの原価に相当するものであり、売上の増減によって変わる費用

です。変動費の削減を行うと生産性が向上し、売上金額が一定であったとしても、利益率(粗利)の向上に

寄与します。

固定費とは、売上に関わらず、一定金額かかる費用のことです。固定費の削減を行うとその費用自体の

削減は、即、利益に寄与します。固定費については、削減可能な費用と必要な費用に分解して削減可能な

費用については、最大限削減できるよう検討を行います。

(2)変動費の削減

変動費削減は、調達先の絞込み、物流コスト削減等により実現します。また、外注部分の内製化による削減

も実現可能かどうか検討します。物流コストの削減は、共同倉庫の利用、共同配送、あるいは倉庫をカット

して直送するなどによって実現します。

■変動費削減の具体例

●外注部分を自社で取り込む

●委託仕入から完全買取仕入に変更し仕入原価を下げる

●共同倉庫、共同配送化により物流コストを削減

●インターネット活用による、より安価な部品・材料の調達

●3社見積1社受注を徹底し、仕入業者拡大と費用削減を図る

(3)固定費の削減

ランニングコスト、施設維持管理コストなど毎月一定額を支払っているものについては、高いコストのもの

もあります。職場の中において、無駄な経費がないかどうか経費を洗い出し、必要経費と削減(または廃止)

可能な経費を分類し、削減可能な経費についてはできるだけ早い段階で削減に着手しましょう。

■固定費削減の具体例

●旅費規定の見直し(日当、利用交通手段など)

●社用車をリース車や自家用車借上げ方式へ切り替え

●保守管理契約内容の見直し

●制服の廃止

●会社契約の携帯電話を廃止し、個人への一定額料金補助方式へ変更

事業承継成功の5つのポイント

事業承継を成功させている社長の行動パターンを取りまとめました。

①謙虚に他者のアドバイスを聞く

事業承継とは、苦労して自身が育て上げた会社を後継者に渡すことであり、そこには「本当は渡したくない」という感情論的問題が起こってしまうことが往々にしてあります。このような場合、外部の人間は的確な

アドバイスをするべきであり、社長はその意見に対して真摯に耳を傾けるべきでしょう。

②後継者を褒めて自信とやる気を引き出す

事業承継に成功している多くの社長は、その後継者をよく褒めています。褒められれば後継者もやる気を

出しますし、その結果、事業承継後の企業の経営も、その新社長の士気によってうまくいきます。

③交代の事実を、自社の社員にしっかりと認識させている

外部に対しては、挨拶状等により社長交代が行われたことの周知徹底を図っていても、肝心の自社の社員に

対してはそこまでの情報徹底が行われていないケースが多いようです。

しかし、それでは社員が「どちらの指示を仰いで仕事をしたら良いのか分からない」という状況になってしまいます。そのような状況に陥らないためにも、「社長交代の儀式」を社員皆の前でしっかりと行うべきであるといえます。

④「社長の帝王学」を後継者にきちんと伝えている

後継者が知りたいことは、社長の経営ノウハウやその価値観です。

これをしっかりと後継者に伝えている企業では、事業承継が成功しているケースが極めて多いといえます。

⑤後継者に事業を継いだ後は自分から決して出ていかない

社長は、後継者に経営を譲ると、必然的にやることが少なくなり、どうしても社長時代よりも多く口を出してしまいがちになるものです。

しかし、それでは新社長がやりづらいでしょう。「任せるならば徹底的に任せる」ことが重要であると

いえます。後継者が教えを請うてきた場合には思う存分に的確なアドバイスをしてあげると良いでしょう。

相続、贈与によくある勘違い

今回は、相続と贈与について誤解が多いところを取りまとめました。

■預金の贈与について

相続税の調査で必ずチェックされる“名義預金”、勘違いしたまま贈与を続けてはいませんか?

・通帳は子の名義

通帳の名義より、「誰の支配下にあるか」が問題です。親が印鑑と通帳を管理し、いつでも引き出せる状態では贈与したとは言えません。

・贈与税の納め損

父が子に贈与をして、父が贈与税を申告したケースで、父がうっかりポケットマネーで納税してしまいますと、納税した贈与税の金額分、

子に贈与したことになります。来年、贈与税の贈与税を納めなければいけないという事態にならないようにご注意を!

・無駄遣いすると困るから、子には内緒

これでは子の預金とは言えません。贈与は一種の契約で、「お互いの“あげた”“もらった”という合意が必要」です。

■遺言について

相続争い防止に“遺言”が有効であることには広く知られていますが、一方でも失敗例も枚挙に暇がありません。

・自筆証書遺言があったが、記載漏れで無効になった

・不公平な内容で相続争いになった

・遺言執行者の記載漏れで遺言通りにできなかった

・記載した財産がなくなっていてもめた

・不動産だけを相続する内容で、納税に困った

遺言が争いのタネになっては本末転倒です。書くだけではなく、家族が納得して遺言通り手続きするよう配慮した遺言を作ることが大切です。

財産の分け方だけではなく、家族への想いなどを“付言事項”として入れるのがポイントです。全員が満足いく遺言にはできなくても、家族が協力して円満に相続するように伝えることができます。

また、書きっぱなしも厳禁です。定期的に内容を見直し、必要があれば作り直しましょう。

■孫の教育費援助について

孫の教育費援助に、贈与税がかかると思われている方はいらっしゃいませんか?

祖父母は孫の扶養義務者という立場なので、孫の生活費や教育費を負担しても贈与税の対象にはなりません。ただし、学費にあてなさいと500万円を渡したところ、150万円余ったので預金にした、というケースでは150万円が贈与税の対象になります。

・祖父母が学校へ授業料を直接送金する

・塾代は祖父母の口座引落にする

などの実費負担の形をとっておけば問題はありません。

急いで財産を減らしたい方には、“1,500万円までの教育資金贈与信託”が効果的ですが、お元気なうちは都度援助の方法があることもお忘れなく。

■住宅取得等資金の贈与について

贈与税の負担なしでまとまった資金を移転できる“住宅取得等資金の贈与”は、親の財産減らしに有効ですが、自宅の評価が高い方には注意が必要です。 子が自宅を所有していると、親の自宅を相続する際“小規模宅地の評価減の特例”を受けられず、相続税負担が大きくなってしまう場合があるからです。

親名義で家を建てれば親の預金が建物に代わり、その評価が年々下がる上、固定資産税や維持費が親の財布から出ていくことで、財産減らしにも有効です。子は、住宅ローンや固定資産税の負担をせずに資産を殖やすことができます。

節税対策として“住宅取得等資金の贈与”は有効な手段ではありますが、逆に負担が大きくならないようにご注意を!

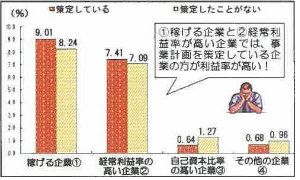

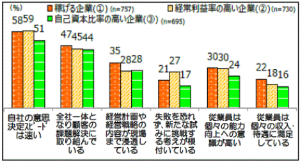

2016年中小企業白書に見る「稼ぐ企業の条件」

2016年4月に公表された中小企業白書から稼ぐ企業の条件を拾ってみました。

稼ぐ中小企業はどう違う

●中長期事業計画の策定は

経営計画を作ることで「経営方針と目標が明確に

なった」、「自社の強み・弱みを確認できた」と回答している

事業者はとても多いです。

<計画の策定有無による経常利益率の違い>

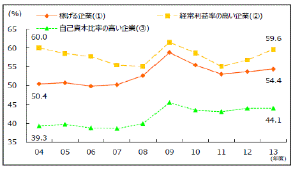

●稼げる企業の投資行動は

実際の投資行動に着目すると経常利益率の高い企業は積極的に投資しています。

<売上高固定資産取得額割合の推移>

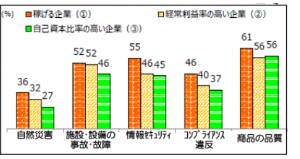

●リスクマネジメントへの取組み

高収益企業は自然災害、事故・故障、情報セキュリティなどにも対応が進んでいます。

<リスクへの対応状況>

●稼げる企業の企業風土とは

企業風土を見ると、稼げる企業は、「経営計画や経営戦略の内容が現場まで浸透している」が他の分類企業より高く、経営層が事業計画を策定し全社一体で共有するという組織的な経営を目指していることがわかります。

<企業風土>

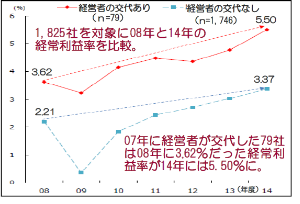

●事業承継後に業績アップ

経営者が交代していない企業より交代した企業の方が収益力が高いことから、「計画的な事業継承が必要である」と結論付けています。

<経営者交代による経常利益率の違い>

義援金に関する税務上の取扱い

平成28年4月の熊本地震により被害を受けられた方を支援するために、熊本県下や

大分県下の災害対策本部等に義援金や寄附金(以下「義援金」といいます。)を

支払った場合の税務上の取扱いについて、取りまとめました。

1.熊本県下や大分県下の災害対策本部に対して

義援金を支払った場合の税務上の取扱い

個人が支払った義援金は、寄附金控除の対象となり、所得税と住民税が少なくなります。

法人が支払った義援金は、その全額が損金の額に算入され、法人税が少なくなります。

2.日本赤十字社の「平成28年熊本地震災害義援金」口座に対して

義援金を支払った場合の税務上の取扱い

個人と法人は、1と同様の税制上の優遇措置の適用を受けることができます。

ただし、支払った義援金が最終的に地方公共団体に拠出されるものではないものについては、

損金として認められる金額に上限があります。

3.募金を取りまとめる団体に対して義援金を支払った場合の税務上の取扱い

最終的にその義援金が国や地方公共団体に拠出されるものであれば、個人と法人は1と同様の税制上の

優遇措置の適用を受けることができます。

最終的な拠出先の確認方法としては、寄附を行った際に「預り証」を受け取っているのであれば

その「預り証」に拠出先の他、税務上の取扱いが記載されているかと思われます。

あるいは、その団体の

義援金募集要綱があれば、その要綱で確認できます。

4.確定申告時添付資料

義援金の証明書類として、原則としては、熊本県下や大分県下の災害対策本部が発行する「受領証」、

もしくは募金団体の「預り証」が必要ですが、寄附が郵便振替によるものであれば振込の際の半券、

銀行振込であれば振込票などの控をもって、証明書類とすることもできます。

ただし、この場合には、義援金募集要綱の他、募金趣意書、新聞報道、その団体が開設しているホームページの写しなど、義援金を振り込んだ口座が義援金の受付専用口座であることがわかる資料が必要です。

5.寄附金控除の額について

(1)個人の寄附金の控除額

個人が国や地方公共団体等に寄附をした場合、寄附金控除として所得控除を受けることができます。

寄付金控除は次の通りに計算します。

その年に支出した寄附金の額の合計額-2千円=寄附金控除額

(注)寄附金の額の合計額は、その年の総所得金額等の40%相当額が限度です。

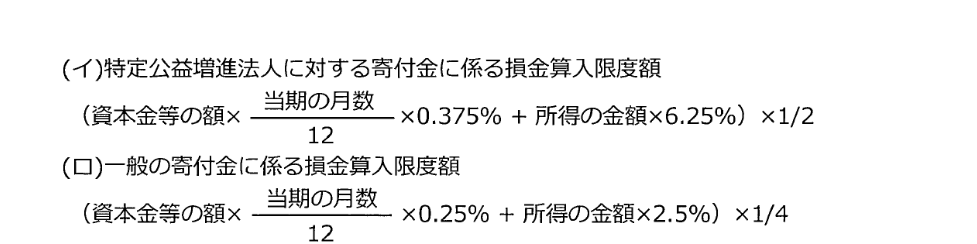

(2)法人の寄附金の損金算入限度額

2でご説明した、支払った義援金が最終的に地方公共団体に拠出されるものではないものは、

公共法人、公益法人等のうち、教育又は科学の振興、文化の向上、社会福祉への貢献その他公益の

増進に著しく寄与する法人(このような法人を「特定公益増進法人」といいます)に寄附したとして、

次の通りに損金算入限度額を計算します。

特定公益増進法人に対する寄附金に係る損金算入限度額(イ)を超えた寄附金は、一般の寄附金として、

一般の寄附金に係る損金算入限度額(ロ)を上限として損金に算入することができます。

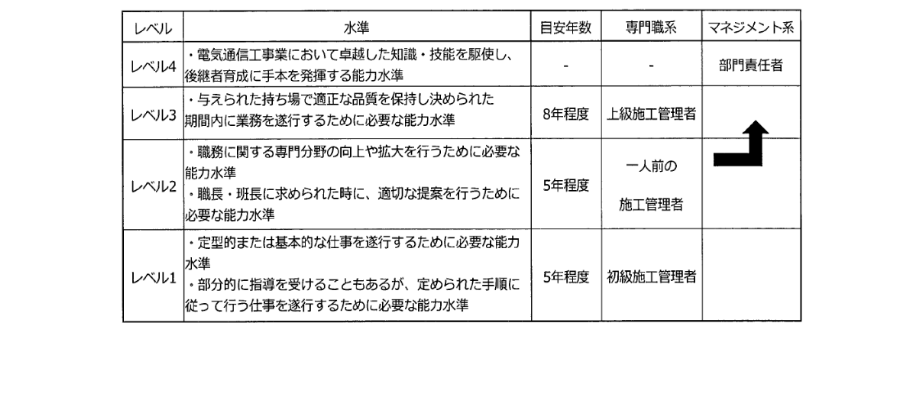

若手社員早期戦力化へ向けた取り組み事例

□キャリアマップを作成し能力開発を浸透させたA社

電気通信会社A社では、これまで社員の技術・技能を網羅的に把握する機会やツールがなく、技術・技能向上に向けた効果的な

取り組み目標が立てにくい、という問題を抱えていました。特に若手社員の場合は業務経験が浅く、目の前の仕事に集中するあまり

ステップアップに向けた取り組みにまで手が回らないことが悩みの種でした。

そこで、同社はキャリアマップを作成し、職業能力評価シートを活用することで自己の 成長度合をチェックし、目標設定できる

前向きな社内風土を築き上げることができました。

□A社のキャリアマップと職業能力評価シート(抜粋)

14事務年度印紙税で4372場を調査

約9割から約27億円の不足額を把握

国税当局では、契約書や手形、金銭の受取署等の文書である印紙税についても税務調査を実施しています。

2014年4月以降に作成される「金銭又は有価証券の受取書」については、非課税の範囲が、受取金額3万円未満から5万円未満に引き上げられたのは記憶に新しいところです。

収入印紙の貼り付けや消印をしなかった場合の追徴等としては、貼り付けをしなかった場合は不足税額の3倍相当額(不納付について自主的に申出があった場合は1.1倍)、消印をしていなかった場合は税相当額が徴収されることになっています。

昨年6月までの1年間(2014事務年度)の調査状況では、3472場(前事務年3398場)に対して調査等が行われ、その結果、約9割に当たる3065場(同3023場)から収入印紙の貼り付け不足等が見つかり、その不足税額は27億7400万円(同34億2700万円)にものぼります。

~本日の教訓~

収入印紙の貼り付けや消印忘れをなくしましょう